LAS: "Bốc đầu" kịch trần sau khi hé lộ lợi nhuận 6 tháng ấn tượng, thị giá tăng một mạch 90% lên đỉnh lịch sử

Giá cổ phiếu dù tăng hết biên độ song nhà đầu tư vẫn xếp hàng chờ mua, dư mua giá trần gần 900 nghìn đơn vị.

Thị trường phiên đầu tuần 8/7 chứng kiến diễn biến khởi sắc của nhóm cổ phiếu phân bón, sắc xanh tăng điểm ghi nhận trên phần lớn các mã, thậm chí bật tăng lên giá trần. Trong số đó, LAS của Công ty cổ phần Supe Phốt phát và Hóa chất Lâm Thao nổi bật khi tăng “tím trần” 9,8% lên mức 25.800 đồng/cp – lập đỉnh giá mới trong lịch sử niêm yết.

Thanh khoản theo đó cũng trở nên sôi động với hơn 2,7 triệu cổ phiếu được giao dịch. Giá dù tăng hết biên độ song nhà đầu tư vẫn xếp hàng chờ mua, dư mua giá trần gần 900 nghìn đơn vị.

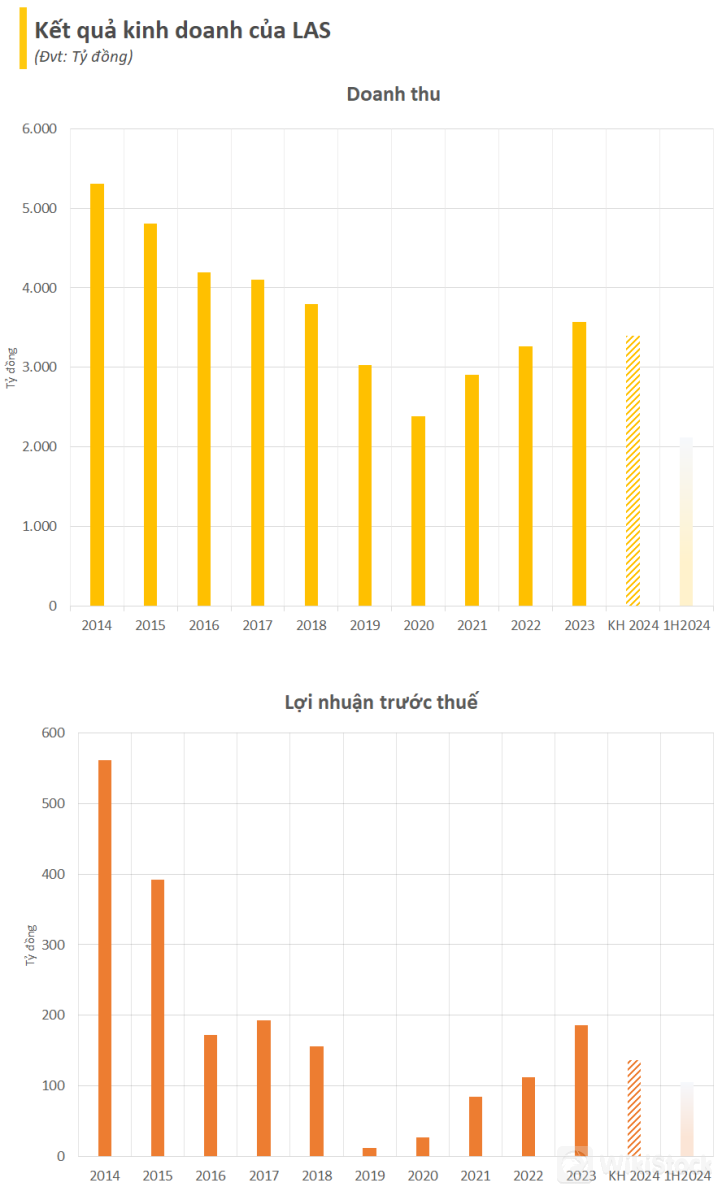

Thực tế đà tăng của LAS đã duy trì suốt vài tháng qua. So với đầu năm 2024, thị giá LAS tăng tới 84%. Sự bùng nổ của cổ phiếu được bổ trợ thêm bởi kết quả kinh doanh tăng trưởng mạnh. Tại Hội nghị sơ kết quý 2, 6 tháng đầu năm và triển khai nhiệm vụ quý 3 năm 2024 của LAS, lãnh đạo công ty cho biết vượt qua những thách thức, khó khăn trong 6 tháng đầu năm 2024, tất cả các chỉ tiêu sản xuất kinh doanh của công ty có sự tăng trưởng tích cực; đời sống vật chất, tinh thần của người lao động ngày càng được nâng cao, đóng góp đầy đủ vào ngân sách Nhà nước.

Ước tính 6 tháng đầu năm 2024, giá trị sản xuất công nghiệp của LAS theo giá thực tế đạt 1.831 tỷ đồng, bằng 55% so với kế hoạch năm. Doanh thu bán hàng và cung cấp dịch vụ đạt 2.124 tỷ đồng, bằng 63% so với kế hoạch năm; lợi nhuận ước đạt 105 tỷ đồng, bằng 77% so với kế hoạch năm. Như vậy ước tính trong quý 2/2024, LAS ghi nhận LNTT hơn 39 tỷ đồng.

Triển vọng ổn định trong năm 2024, điểm sáng từ dự thảo Luật thuế VAT sửa đổi

Về ngành phân bón Việt Nam, nước ta đã tự chủ được trong việc sản xuất phân Urê, phân lân và NPK. Hiện nay tổng công suất sản xuất các loại phân bón trong nước đều vượt nhu cầu tiêu thụ mỗi năm. Dẫn đầu là NPK, chiếm 35% tổng nhu cầu, loại phân quan trọng thứ 2 là Urê chiếm 28% tổng nhu cầu cả nước, tiếp đến phân lân 17% và các loại phân bón khác.

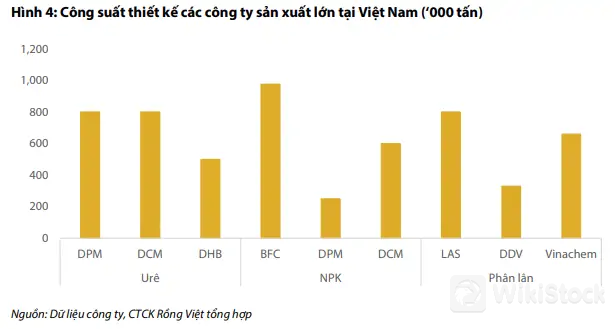

Trong đó phân khúc NPK khá phân mảnh với sự tham gia của nhiều doanh nghiệp do rào cản gia nhập thấp. Trong khi đó, thị phần Urê cả nước được chiếm lĩnh bởi 2 Tập đoàn là PVN (65%) và Vinachem (gần 30%). Còn phân lân có thể sản xuất được phân lân nhờ Việt Nam có quặng Apatite, tuy nhiên công nghệ sản xuất đơn giản (chủ yếu nhập máy móc thiết bị từ Trung Quốc), nên chất lượng phân nội địa kém hơn các loại phân nhập khẩu. Các công ty sản xuất phân lân có công suất lớn hiện nay phải kể tới là LAS.

Trong báo cáo triển vọng ngành phân bón mới cập nhật, Chứng khoán Rồng Việt (VDSC) cho rằng ngành phân bón nội địa đã bước vào giai đoạn bão hòa khi diện tích đất canh tác ngày càng thu hẹp và công suất sản xuất dư thừa. 2024 dự báo là một năm ổn định đối với ngành phân bón do giá bán và sản lượng tiêu thụ không còn nhiều dư địa tăng trưởng.

VDSC dự báo nguồn cung Urê thế giới trong năm 2024 được đảm bảo chủ yếu từ các nước xuất khẩu lớn như Trung Quốc và Nga. Phía cầu, Ấn Độ và Brazil là hai nước nhập khẩu Urê lớn nhất thế giới, ước tính tổng sản lượng Urê nhập khẩu từ hai nước này khoảng 13 – 14 tr tấn/năm. Tuy nhiên, sau cuộc khủng hoảng phân bón diễn ra trong giai đoạn 2021 – 2022, khi giá phân bón tăng cao ảnh hưởng tiêu cực đến ngành nông nghiệp và an ninh lương thực quốc gia, để giảm sự phụ thuộc vào nguồn phân bón nhập khẩu và bảo hộ nguồn nông nghiệp nội địa, chính phủ hai nước có kế hoạch gia tăng công suất sản xuất Urê.

Với nhu cầu nhập khẩu từ các nước lớn giảm trong năm 2024, trong khi nguồn cung từ Trung Quốc và Nga vẫn hiện hữu, Hiệp hội lương thực thế giới (IFA) dự báo giá Urê có thể dao động từ USD 320 – 350/tấn trong năm 2024, không chênh lệch quá nhiều so với mức trung bình USD 358/tấn trong năm 2023. VDSC kỳ vọng giá Urê nội địa trong năm 2024 có thể giảm từ 3% - 5% so với cùng kỳ tương quan với diễn biến giá Urê thế giới.

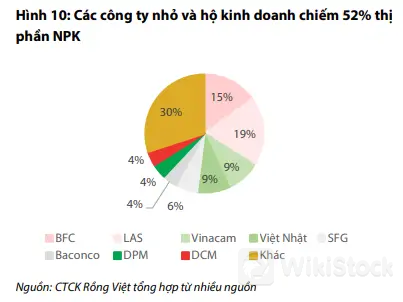

Với phân khúc NPK, thị trường NPK nội địa phân tán khi các doanh nghiệp nhỏ và hộ kinh doanh chiếm 52% thị phần, trong khi 2 doanh nghiệp có sản lượng lớn nhất nước là BFC và LAS chỉ chiếm lần lượt 15% và 19%. Theo VDSC, NPK có tốc độ giảm giá chậm hơn các loại phân đơn khác, đồng thời duy trì được giá bán ổn định hơn các loại phân đơn, nguyên chính là do tính kinh tế loại phân bón này mang lại. VDSC đánh giá khả quan với những doanh nghiệp gia nhập sau với công nghệ hiện đại hơn và chủ động trong chiến lược kinh doanh.

Đặc biệt, dự thảo Luật thuế VAT sửa đổi (dự kiến có hiệu lực từ 2025) là một điểm sáng của ngành phân bón trong năm nay. Một trong những điểm sửa đổi lần này là đưa phân bón vào danh mục chịu thuế VAT 5% (từ diện không chịu thuế).

Hiện tại giá phân bón trong nước cao hơn giá phân bón nhập khẩu một phần là do giá thành cao hơn khi các doanh nghiệp sản xuất phải chịu thêm chi phí VAT 10% (do không được khấu trừ). Nếu Luật thuế VAT sửa đổi được thông qua, giá thành sản xuất phân bón trong nước có thể giảm, đồng thời giá bán phân bón nhập khẩu sẽ tăng thêm 5% do thuế VAT. Theo VDSC, điều này giúp gia tăng tính cạnh tranh của các doanh nghiệp sản xuất phân bón nội địa.

Bắc Kiên-Link gốc

Byte bác bỏ tin đồn về việc đầu cơ trên các cổ phiếu khái niệm Doubao trên thị trường A-share

Làm thế nào để phát triển một nền kinh tế độ cao thấp

Khái niệm Doubao tăng mạnh, nền kinh tế IPO phát triển mạnh

5G bước vào "nửa sau", cổ phiếu nào là tốt nhất để mua

Tra cứu mọi lúc mọi nơi chỉ với 1 cú chạm

WikiStock APP